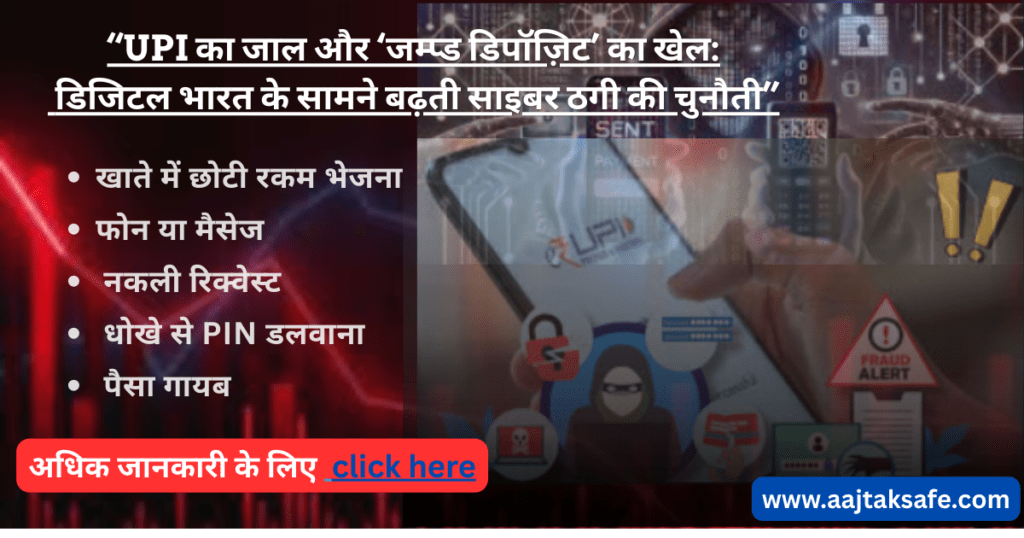

“UPI का जाल और ‘जम्प्ड डिपॉज़िट’ का खेल: डिजिटल भारत के सामने बढ़ती साइबर ठगी की चुनौती”

UPI “जम्प्ड डिपॉज़िट” स्कैम: डिजिटल भुगतान की दुनिया में नया खतरा

भारत में पिछले कुछ वर्षों में डिजिटल भुगतान का विस्तार अभूतपूर्व रहा है। मोबाइल फोन, इंटरनेट और डिजिटल ऐप्स की मदद से अब चाय की दुकान से लेकर बड़े व्यापार तक हर जगह मोबाइल से भुगतान हो रहा है। यूनिफाइड पेमेंट्स इंटरफेस (UPI) ने पैसे के लेन-देन को इतना आसान बना दिया है कि लोग नकद रखने की जरूरत भी कम महसूस करने लगे हैं।

सरकार के “डिजिटल इंडिया” अभियान और स्मार्टफोन के बढ़ते उपयोग ने इस बदलाव को तेज किया है। आज गांवों और छोटे कस्बों में भी लोग मोबाइल से भुगतान कर रहे हैं।

लेकिन डिजिटल क्रांति का एक दूसरा पक्ष भी है। जिस तेजी से डिजिटल लेन-देन बढ़ा है, उसी तेजी से साइबर अपराधियों की गतिविधियां भी बढ़ी हैं। ऑनलाइन ठगी, फर्जी कॉल, नकली लिंक और बैंकिंग धोखाधड़ी जैसे मामले लगातार सामने आ रहे हैं।

हाल ही में एक नया साइबर फ्रॉड सामने आया है जिसे “जम्प्ड डिपॉज़िट स्कैम” कहा जा रहा है। पुलिस और साइबर सुरक्षा एजेंसियों ने लोगों को इसके प्रति सावधान रहने की सलाह दी है। यह ठगी का ऐसा तरीका है जिसमें अपराधी पहले पीड़ित के खाते में थोड़ी रकम भेजते हैं और फिर उसी बहाने बड़ी रकम ठग लेते हैं।

यह घटना केवल एक ठगी का मामला नहीं है, बल्कि यह डिजिटल भुगतान प्रणाली की सुरक्षा और नागरिकों की जागरूकता पर भी गंभीर सवाल उठाती है। इस मुद्दे पर गहरी चर्चा …..

साइबर अपराध: बढ़ती चिंता

डिजिटल भुगतान के बढ़ते उपयोग के साथ साइबर अपराधों की संख्या भी तेजी से बढ़ी है। पिछले कुछ वर्षों में लाखों लोग ऑनलाइन ठगी का शिकार हो चुके हैं।

सरकारी आंकड़ों के अनुसार भारत में हर साल लाखों साइबर अपराध दर्ज होते हैं और इनसे लोगों को हजारों करोड़ रुपये का नुकसान होता है।

UPI से जुड़े फ्रॉड मामलों में भी लगातार वृद्धि देखी जा रही है। कई बार लोग छोटी-छोटी गलतियों या जानकारी की कमी के कारण ठगों के जाल में फंस जाते हैं।

साइबर अपराधियों की खास रणनीति यह होती है कि वे लोगों की मानसिकता और भरोसे का फायदा उठाते हैं। वे खुद को बैंक अधिकारी, सरकारी कर्मचारी या कंपनी प्रतिनिधि बताकर लोगों को धोखा देते हैं।

इसी तरह का एक नया तरीका है जम्प्ड डिपॉज़िट स्कैम।

भारत में डिजिटल भुगतान का तेजी से विस्तार

भारत आज दुनिया के सबसे बड़े डिजिटल भुगतान बाजारों में से एक बन चुका है। सरकारी और बैंकिंग आंकड़ों के अनुसार पिछले कुछ वर्षों में डिजिटल भुगतान की संख्या कई गुना बढ़ी है।

भारतीय रिजर्व बैंक और भुगतान संस्थाओं के आंकड़ों के अनुसार देश में होने वाले खुदरा डिजिटल भुगतान का अधिकांश हिस्सा UPI के माध्यम से होता है। यह प्रणाली इतनी लोकप्रिय हो चुकी है कि छोटे दुकानदार, सब्जी विक्रेता और ऑटो चालक भी इसे इस्तेमाल कर रहे हैं।

UPI की लोकप्रियता के कुछ प्रमुख कारण हैं:

- भुगतान करने के लिए केवल मोबाइल फोन की जरूरत

- बैंक खाते से सीधे पैसे का ट्रांसफर

- QR कोड से आसान भुगतान

- तुरंत और मुफ्त ट्रांजैक्शन

- कई ऐप्स के माध्यम से उपयोग की सुविधा

इन सुविधाओं ने भारत को डिजिटल भुगतान में अग्रणी बना दिया है।

लेकिन जैसे-जैसे तकनीक का उपयोग बढ़ता है, वैसे-वैसे अपराधी भी नई तकनीक का इस्तेमाल करके लोगों को ठगने के तरीके ढूंढ लेते हैं।

कैसे ठग आपके खाते में पैसे डालकर ही आपको लूट लेते हैं?

भारत में डिजिटल भुगतान का सबसे बड़ा माध्यम UPI (Unified Payments Interface) बन चुका है। मोबाइल फोन से सेकंडों में पैसे भेजने-पाने की सुविधा ने आम लोगों की जिंदगी आसान बना दी है।

हाल ही में कई राज्यों की पुलिस और साइबर एजेंसियों ने “जम्प्ड डिपॉज़िट स्कैम” नाम की एक नई ठगी के बारे में चेतावनी जारी की है। इसमें ठग पहले आपके खाते में थोड़ी रकम भेजते हैं और फिर आपको ही धोखे से बड़ी रकम ट्रांसफर करने पर मजबूर कर देते हैं।

यह लेख इस नए UPI स्कैम को विस्तार से समझाता है—

- यह कैसे काम करता है

- इसमें लोग कैसे फंसते हैं

- भारत में डिजिटल भुगतान से जुड़े ठगी के आंकड़े

- हाल के मामलों के उदाहरण

- सरकार और पुलिस क्या कर रही है

- और आम लोग इससे कैसे बच सकते हैं

1. भारत में UPI का बढ़ता उपयोग और उससे जुड़े खतरे

पिछले कुछ वर्षों में भारत दुनिया का सबसे बड़ा डिजिटल भुगतान बाजार बन गया है। मोबाइल ऐप के जरिए छोटे दुकानदार से लेकर बड़े व्यवसाय तक हर जगह UPI का इस्तेमाल हो रहा है। साथ ही भारत में साइबर अपराध तेजी से बढ़ रहे हैं।

सरकारी आंकड़ों के अनुसार:

- 2024-25 में भारत में 18,000 करोड़ से अधिक डिजिटल भुगतान ट्रांजैक्शन हुए।

- खुदरा डिजिटल भुगतान में UPI का हिस्सा लगभग 84% तक पहुंच चुका है।

लेकिन इसके साथ ही ठगी के मामले भी बढ़े हैं।

गृह मंत्रालय के आंकड़ों के अनुसार:

- 2025 में 28 लाख से अधिक साइबर अपराध मामले दर्ज हुए।

- इनसे लोगों को ₹22,495 करोड़ का नुकसान हुआ।

सरकार के अनुसार लगभग ₹20,000 करोड़ की ठगी में से ₹8,189 करोड़ रकम बचाई या वापस दिलाई गई।

कुछ अन्य प्रमुख आंकड़े:

- 2023-24 में 13.42 लाख UPI फ्रॉड केस दर्ज हुए।

- इन मामलों में ₹1,087 करोड़ का नुकसान हुआ।

- 2024-25 में भी 12.64 लाख मामलों में लगभग ₹981 करोड़ की ठगी हुई।

- 2022 से अब तक लगभग 27 लाख से ज्यादा UPI फ्रॉड केस दर्ज हो चुके हैं।

यानी डिजिटल भुगतान जितना बढ़ रहा है, साइबर अपराधी भी उतने ही नए तरीके खोज रहे हैं।

2. क्या है “जम्प्ड डिपॉज़िट स्कैम”?

जम्प्ड डिपॉज़िट स्कैम एक ऐसी साइबर ठगी है जिसमें अपराधी पहले पीड़ित के खाते में छोटी रकम भेजते हैं और फिर उसे बहाना बनाकर बड़ी रकम ठग लेते हैं।

जम्प्ड डिपॉज़िट स्कैम एक नई तरह की डिजिटल ठगी है जिसमें अपराधी पहले पीड़ित के खाते में थोड़ी रकम भेजते हैं और फिर उसी बहाने बड़ी रकम ठग लेते हैं।इसे “जम्प्ड” इसलिए कहा जाता है क्योंकि पैसे बहुत तेजी से कई खातों में भेज दिए जाते हैं और पुलिस के लिए ट्रैक करना मुश्किल हो जाता है।

इस स्कैम का तरीका बेहद चालाकी भरा होता है। इसमें ठग पीड़ित के भरोसे और जल्दबाजी का फायदा उठाते हैं।यह पूरी तरह सोशल इंजीनियरिंग (मानसिक चाल) पर आधारित होता है।

यह ठगी मुख्य रूप से UPI के माध्यम से की जाती है और इसमें सोशल इंजीनियरिंग यानी मानसिक चाल का उपयोग किया जाता है।

3. यह स्कैम कैसे काम करता है? (स्टेप-बाय-स्टेप)

चरण 1 – खाते में छोटी रकम भेजना

सबसे पहले ठग किसी व्यक्ति के बैंक खाते या UPI आईडी पर छोटी रकम भेजते हैं। यह रकम 10 रुपये से लेकर 500 रुपये तक हो सकती है।

पीड़ित को लगता है कि किसी ने गलती से पैसे भेज दिए हैं।

चरण 2 – फोन या मैसेज

इसके बाद ठग पीड़ित को फोन करते हैं या मैसेज भेजते हैं। वे कहते हैं कि पैसे गलती से ट्रांसफर हो गए हैं और उन्हें वापस चाहिए।

वह फोन कहते हैं:

- “गलती से पैसे आपके खाते में चले गए”

- “कृपया वापस भेज दें”

- “मैं कंपनी का कर्मचारी हूं, ट्रांजैक्शन ठीक करना है”

चरण 3 – नकली रिक्वेस्ट

फिर ठग UPI के माध्यम से एक “कलेक्ट रिक्वेस्ट”( Collect Request ) भेजते हैं। वे पीड़ित से कहते हैं कि पैसे वापस भेजने के लिए बस PIN डालना होगा।

चरण 4 – धोखे से PIN डलवाना

जैसे ही व्यक्ति PIN डालता है, असल में वह पैसे भेज रहा होता है।अक्सर लोग बिना ध्यान दिए PIN डाल देते हैं और बड़ी रकम ट्रांसफर हो जाती है।

वे कहते हैं:

“पैसे वापस पाने के लिए PIN डालिए”

लेकिन असल में आप पैसे भेज रहे होते हैं।

चरण 5 – पैसा गायब

जैसे ही आप PIN डालते हैं, पैसा तुरंत कई खातों में ट्रांसफर हो जाता है।पैसे ट्रांसफर होते ही ठग तुरंत उन्हें कई अन्य खातों में भेज देते हैं ताकि उनका पता लगाना मुश्किल हो जाए।

4. लोग क्यों फंस जाते हैं?

इस ठगी के सफल होने के पीछे कुछ मनोवैज्ञानिक कारण होते हैं।

1. भरोसा

लोग सोचते हैं कि सामने वाला ईमानदार है क्योंकि उसने पहले पैसे भेजे।

2. जल्दीबाजी

ठग अक्सर कहते हैं कि उन्हें तुरंत पैसे चाहिए। इससे लोग सोचने का समय नहीं लेते।

ठग अक्सर कहते हैं:

- “अभी तुरंत वापस भेजिए”

- “वरना कंपनी का नुकसान हो जाएगा”

3. तकनीकी जानकारी की कमी

कई लोगों को यह जानकारी नहीं होती कि UPI PIN केवल पैसे भेजने के लिए होता है, पैसे पाने के लिए नहीं।

4.डर और दबाव

कभी-कभी ठग खुद को बैंक अधिकारी बताकर डर पैदा करते हैं।

5. हाल के कुछ साइबर फ्रॉड मामले

भारत में कई बड़े साइबर अपराध सामने आए हैं।

डिजिटल अरेस्ट स्कैम

कुछ मामलों में अपराधियों ने खुद को सरकारी अधिकारी बताकर लोगों से लाखों रुपये ठग लिए।

कोलकाता में एक व्यक्ति को नकली अधिकारियों ने धमकाकर ₹41 लाख ठग लिए।

म्यूल अकाउंट नेटवर्क

कई जगह पुलिस ने ऐसे गिरोहों को पकड़ा है जो हजारों फर्जी बैंक खातों का उपयोग करके ठगी का पैसा ट्रांसफर करते थे।

इन खातों को आमतौर पर “म्यूल अकाउंट” कहा जाता है।

कर्नाटक में पुलिस ने लगभग 3,000 फर्जी बैंक खाते पकड़े जो साइबर फ्रॉड के पैसे ट्रांसफर करने में इस्तेमाल हो रहे थे।

सोशल मीडिया ठगी

कुछ मामलों में अपराधी नेताओं की तस्वीर लगाकर फर्जी स्कीम चलाते हैं और लोगों से UPI से पैसे ट्रांसफर करवाते हैं।

इन उदाहरणों से स्पष्ट है कि साइबर अपराधी लगातार नए तरीके अपना रहे हैं।

6. “म्यूल अकाउंट” क्या होते हैं?

म्यूल अकाउंट ऐसे बैंक खाते होते हैं जिनका इस्तेमाल साइबर अपराधियों द्वारा ठगी के पैसे को इधर-उधर भेजने के लिए किया जाता है।

ये खाते अक्सर निम्न तरीकों से बनाए जाते हैं:

- किराए पर लिया जाता है

- गरीब लोगों से पैसे देकर खाते खुलवाना

- नकली दस्तावेजों से खाते बनाना

- या नकली पहचान से बनाए जाते हैं

- युवाओं को कमीशन देकर खाते इस्तेमाल करना

इन खातों के जरिए पैसा तेजी से कई जगह भेज दिया जाता है जिससे पुलिस के लिए जांच करना मुश्किल हो जाता है।

7. UPI फ्रॉड के अन्य सामान्य तरीके

जम्प्ड डिपॉज़िट स्कैम के अलावा कई और तरीके भी इस्तेमाल होते हैं:

1. फर्जी कस्टमर केयर

ठग खुद को बैंक या भुगतान ऐप का कर्मचारी बताकर OTP या PIN मांगते हैं।

2. नकली QR कोड

दुकान या ऑनलाइन विज्ञापन में नकली QR कोड लगाकर पैसे ट्रांसफर करवा लेते हैं।

3. QR कोड स्कैम

कई बार ठग नकली QR कोड भेजते हैं और कहते हैं कि उसे स्कैन करने से पैसे मिलेंगे।

4. इनाम या कैशबैक स्कैम

कुछ मामलों में लोगों को संदेश भेजा जाता है कि उन्हें बड़ी राशि का इनाम मिला है।

“₹5000 का इनाम मिला है” जैसे मैसेज भेजते हैं।

5. स्क्रीन शेयरिंग ऐप

ठग लोगों को मोबाइल में कुछ ऐप डाउनलोड करवाते हैं जिससे वे फोन का कंट्रोल हासिल कर लेते हैं।

AnyDesk जैसे ऐप डाउनलोड करवाकर फोन का कंट्रोल ले लेते हैं।

8. पुलिस और सरकार क्या कर रही है?

भारत सरकार और पुलिस साइबर अपराध रोकने के लिए कई कदम उठा रही हैं।

1. साइबर हेल्पलाइन 1930

फ्रॉड होने पर तुरंत कॉल करने पर ट्रांजैक्शन रोकने की कोशिश की जाती है।

2. राष्ट्रीय साइबर क्राइम पोर्टल

3. AI आधारित निगरानी

बैंक और डिजिटल कंपनियां संदिग्ध ट्रांजैक्शन पर नजर रखने के लिए AI सिस्टम इस्तेमाल कर रही हैं।

4.बैंकिंग सुरक्षा प्रणाली

बैंक और डिजिटल भुगतान कंपनियां संदिग्ध ट्रांजैक्शन पर नजर रखने के लिए नई तकनीकों का उपयोग कर रही हैं।

5.जागरूकता अभियान

सरकार और पुलिस लोगों को साइबर सुरक्षा के बारे में जागरूक करने के लिए अभियान चला रही हैं।

डिजिटल सुरक्षा में नागरिकों की भूमिका

साइबर अपराध से बचने में नागरिकों की जागरूकता सबसे महत्वपूर्ण भूमिका निभाती है।

यदि लोग कुछ सरल सावधानियां अपनाएं तो अधिकांश ऑनलाइन ठगी से बचा जा सकता है।

9. इससे बचने के 10 जरूरी उपाय

1. UPI PIN कभी शेयर न करें

कोई भी बैंक कर्मचारी PIN नहीं मांगता।

2. पैसे पाने के लिए PIN नहीं डालना पड़ता

3. अजनबी UPI रिक्वेस्ट स्वीकार न करें

4. अनजान लिंक या ऐप डाउनलोड न करें

5. स्क्रीन शेयरिंग ऐप से बचें

6. फोन पर बैंक जानकारी न दें

7. QR कोड स्कैन करने से पहले जांचें

8. बैंक मैसेज ध्यान से पढ़ें

9. संदिग्ध कॉल तुरंत काट दें

10. फ्रॉड होते ही 1930 पर शिकायत करें

10.डिजिटल भारत और भविष्य की चुनौतियां

UPI ने भारत की अर्थव्यवस्था को डिजिटल बनाने में बड़ी भूमिका निभाई है। छोटे दुकानदार, ऑटो चालक, सब्जी वाले और गांवों के लोग भी अब मोबाइल से भुगतान कर रहे हैं। डिजिटल भुगतान प्रणाली ने व्यापार, बैंकिंग और रोजमर्रा के जीवन को आसान बना दिया है।

लेकिन इसके साथ ही साइबर सुरक्षा भी उतनी ही महत्वपूर्ण हो गई है।

विशेषज्ञों का मानना है कि आने वाले समय में साइबर अपराध और अधिक जटिल हो सकते हैं। इसलिए तकनीकी सुरक्षा के साथ-साथ लोगों को भी डिजिटल साक्षर बनाना जरूरी है।

निष्कर्ष

सुविधा के साथ सावधानी भी जरूरी

UPI और डिजिटल भुगतान प्रणाली भारत की आर्थिक प्रगति का महत्वपूर्ण हिस्सा बन चुकी है। इसने लेन-देन को तेज, सरल और पारदर्शी बनाया है।

लेकिन डिजिटल दुनिया में सुरक्षा की जिम्मेदारी केवल सरकार या बैंक की नहीं है। नागरिकों को भी जागरूक और सतर्क रहना होगा।

“जम्प्ड डिपॉज़िट स्कैम” जैसी घटनाएं यह याद दिलाती हैं कि तकनीक जितनी उपयोगी है, उतनी ही जोखिम भरी भी हो सकती है यदि हम सावधान न रहें।

डिजिटल भुगतान का सही और सुरक्षित उपयोग ही डिजिटल भारत के सपने को सफल बना सकता है।डिजिटल भारत की सफलता तभी संभव है जब लोग सुरक्षित तरीके से तकनीक का उपयोग करें।

इसलिए सबसे महत्वपूर्ण बात याद रखें:

“सावधानी, जागरूकता और जानकारी।”